2025年11月4日(火)

ADIS 2025 半導体設計で生み出すビジネスイノベーション

パワー・RF・イメージで、総合電機メーカーが半導体事業を維持した理由

株式会社エンライト 伊藤 元昭

日本企業の産業競争力を高めるため、“戦略物資”である半導体チップを自国内で安定調達するためーー。日本の半導体産業再興に向けて、2000年代初頭に失われた先端ロジックの製造能力を回復させる取り組みが着々と進められています。

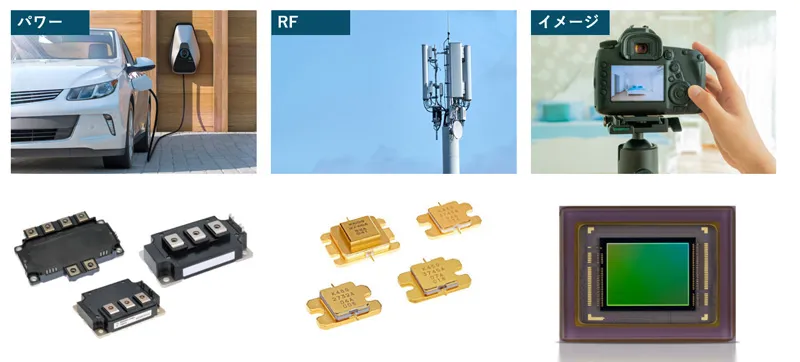

ただし直近まで、日本での先端半導体の製造能力が壊滅状態だったかと言えば、そうでもありません。2000年代以降から現在に至るまで、技術開発とビジネスの両面で世界をリードし続けてきた半導体の領域は、実は意外と多くあります。フラッシュメモリーやDRAMなどメモリーはその代表例です。加えて、パワー半導体、RF半導体、イメージセンサーなども同様だと言えます。特に、パワー・RF・イメージの領域は、かつての先端ロジックやメモリーと同様に、今でも総合電機メーカーが中心となって競争力の高いビジネスを継続展開しています(図1)。

図1 パワー・RF・イメージの領域では、国内総合電機メーカーが競争力の高い半導体ビジネスを展開

出典:筆者が作成、図中の写真はAdobeStock、三菱電機、ソニーセミコンダクタソリューションズ

先端ロジックの内需喚起策を、開発力を維持するパワー・RF・イメージから学ぶ

国内半導体産業再興の文脈の中で、先端ロジックの製造能力の回復だけでなく、設計力強化の重要性が指摘されるようになりました。いかに高度な製造体制を構築できたとしても、そこで作ったチップを日本の産業競争力強化につなげられなければ、存在意義が著しく目減りしてしまうからです。また、そもそも工場を安定稼働させる安定した内需がなければ、製造体制を維持することすらできません。

あらゆる機器・システムのデジタル化が進み、独自半導体の開発・活用が、機器、システム、サービスのビジネス競争力を決める時代に突入しました。自動車や産業機器、社会インフラシステムといった日本企業が高い国際競争力を持つ分野において、特にデジタル化が加速している傾向が見られます。これらの分野でグローバルビジネスを営む企業が、機器・システムの中核に組み込む先端ロジックチップを独自開発できる環境の整備が求められるようになりました。

一方、ICTの分野では、GAFAMやBATHなど「ビッグテック」と呼ばれる企業群が、圧倒的競争力を持つビジネスを展開しています。そして近年、これらビッグテックは例外なく、独自の先端ロジックチップ(CPU、AIアクセラレータ、ネットワークプロセッサなど)を自社開発し、製品・サービスの競争力強化に役立てています。こうしたビッグテックの手法は、ICT分野でビジネスを営む多くの企業に波及しつつあります。日本のICT業界の企業も例外ではありません。

ここからは、日本の総合電機メーカーが現時点でもパワー・RF・イメージの領域で先端半導体を独自開発・活用し続けている理由を深掘ります。先端半導体を独自開発している動機と、独自開発してビジネスとして成立している背景を整理します。そして、先端ロジックの領域において、日本の機器・システムメーカーやサービスプロバイダーが、積極的に独自チップを開発し、ビジネス競争力の強化に役立てていくための方策を探ります。

なぜ国内総合電機は、RF・パワー・イメージの半導体を維持したのか

2000年代初頭までは、先端ロジックやメモリーなどのビジネスは、電機・電子機器やコンピュータのビジネスを展開する国内総合電機メーカーによって主導されていました。自社製機器に組み込む半導体を自社開発・自社製造することでシナジー効果を生み出し、機器と半導体それぞれのビジネスで世界をリードしていたのです。ところが2000年代後半から、各社は先端ロジックの内製と外販から撤退。いつしか、自社製機器に組み込む半導体の独自開発にも消極的になっていきました。

その一方で、東芝、日立製作所、三菱電機、富士電機、住友電気工業などの重電・産業機器事業を展開していた複数の総合電機は、パワー半導体とRF(高周波)半導体の事業については維持し続けました。その多くは、現在においても事業を継続しています。典型例を挙げると、三菱電機は、先端ロジクやメモリーなどデジタル系チップの事業は手放しましたが、パワーとRFに関しては維持し、現在でもこれらの領域で世界をリードしています。さらに、映像機器で競争力の高いビジネスを展開しているソニーは、自社製映像機器の競争力の源泉となっているイメージセンサーの領域において世界をリードする半導体ビジネスを維持しています。

デジタル系チップ事業からの撤退を表明した際、総合電機各社の経営者は、異口同音に「半導体は外部調達できるため、機器ビジネスの競争力は維持できる」と語っていました。ただし、パワー・RF・イメージセンサーもそれぞれの専業半導体メーカーが存在するわけですから、同様に外部調達できたはずです。では、なぜ多くの総合電機メーカーが、パワー・RF・イメージに関しては、内部で開発・製造するという意思決定を下したのでしょうか。

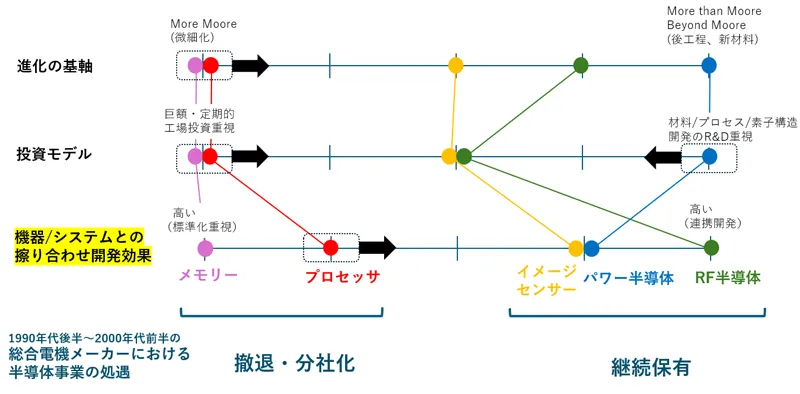

図2 パワー・RF・イメージは、機器/システムとチップの擦り合わせ開発の効果が高かった

出典:筆者が作成

これらの事業を維持した最大の理由は、手掛ける最終製品の競争力向上や差別化に半導体の機能・性能が直接貢献していたからです(図2)。例えば、高性能なパワーモジュールを高効率エアコンやファクトリーオートメーション機器、鉄道車両用のインバータ装置のシステムと擦り合わせ開発できれば、最終システムの省エネルギー性能や信頼性が大幅に改善できました。RFデバイスも同様に、携帯電話の基地局といった通信システムやETC(自動料金収受システム)など社会インフラ関連製品の性能を左右する重要な要素でした。イメージセンサーと最終応用製品であるデジタルカメラの関係も同様です。

チップとシステムを擦り合わせながら独自開発することで、双方の間で専門的知見の強力なフィードバックループが生み出され、外部メーカーから調達した標準チップでは実現不可能なレベルの全体最適化が可能になっていたのです。これらの半導体事業を手放したのでは、自社の核心的能力の醸成を外部委託することになり、製品差別化の源泉を失う懸念がありました。

加えて、この領域の半導体事業の維持を阻害する要因もありませんでした。パワー・RF・イメージの先端チップを進化させていく際、ロジックやメモリーほど微細化の重要性が高くなく、設備投資の増大幅が小さかったのです。むしろ、先端ロジック製造向けとしては競争力が低下したラインを有効利用できる面さえありました。

ICTや自動車のビッグビジネス目線で見ても、半導体の投資額は巨額すぎる

独自半導体の開発・活用が機器やシステムの競争力強化につながる点は、ICTなどデジタル系の分野でも同じだったはずです。ではなぜ、総合電機各社は2000年代初頭に次々と先端ロジック事業を手放していったのでしょうか。その理由を一言で言えば、先端ロジックを設計・製造するために投じなければならない開発・設備投資が劇的に増大し、機器・システム事業の事業規模やビジネスモデルを鑑みると間尺に合わない事業になってしまったからです。

そもそも半導体産業が生まれ出た米国では、その黎明期から現在に至るまで、FairchildやIntel、Texas Instrumentsなどの半導体専業のスタートアップがプレーヤの主役でした。総合電機メーカーによる半導体産業の創出・育成は、日本固有の形態だったと言えます。こうした形態を取った背景には、直接金融の仕組みが米国ほど機能していなかったなどの理由もありますが、総合電機メーカーが自社商品の国際競争力を高めていきたい時期にあったため、商品に組み込む半導体を外から買うよりも、自社で開発・内製化する方が技術面からもビジネス面からも有利であるという点が最大の理由でした。こうした経緯があったため、総合電機メーカー全体の経営を俯瞰すれば、あくまでも機器・システム事業が“主”で、半導体事業が“従”の関係にあったわけです。

ところがその後、“従”の位置にあったはずの半導体産業が発展・成長する過程で、事業を維持・強化していくために必要な投資規模が、“主”である機器・システム事業を超えて増大していきました。そして、「豊かな生活を期待して猫を飼い始めて育ててみたものの、実は虎の子で、大きく育ったら手に余してしまった」という状況になってしまったのです。

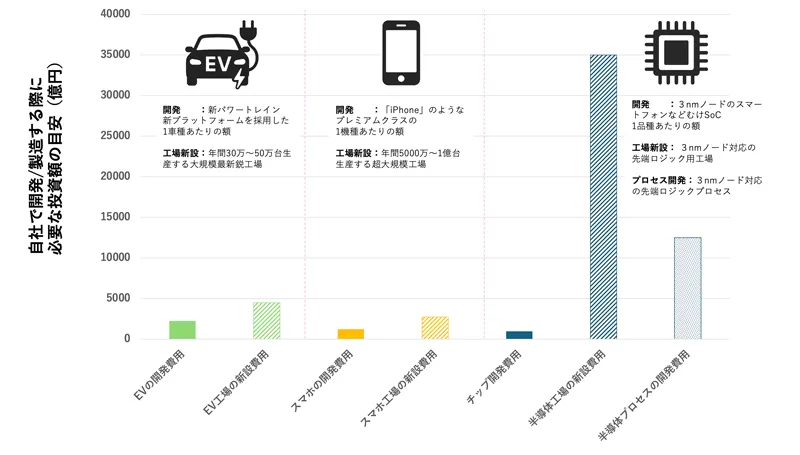

図3 最先端の機器・システムビジネスと半導体ビジネス、それぞれを営むために必要な投資額の目安

出典:筆者が作成

現在の機器・システムと先端ロジック半導体それぞれのビジネスを営むために必要な投資規模を見れば、当初の主従関係が維持できなかったことは明白です(図3)。

例えば、電子機器の中でも、比較的大量生産していると思われるスマートフォンは、「iPhone」のようなプレミアム機ならば1機種当たり約800億〜1600億円の開発費かかるとされています。仮に、端末を自社生産するとすれば、年間約5000万〜1億台生産する工場の建設に約2000億〜3500億円を投じる必要があります。ちなみに、自動車は、電気自動車の新規開発する場合、1モデルあたり約1500億〜3000億円の開発費が、EV専用の年間30万〜50万台生産する大規模最新鋭の工場を建設すると3000億〜6000億円の新設投資がかかります。

一方、最先端のロジックチップを独自に開発・製造するために必要な投資額は、巨額に見えるスマホやEVの投資額をも上回ります。3nmノードのSoCの開発には、約1000億円の開発費がかかり、仮に自社で製造まで行おうとすれば、約3兆〜4兆円の工場建設費用と約1兆〜1兆5000億円のプロセス開発費が必要になってきます。しかも、製造ラインの競争力を継続的に維持・強化していくためには、これを上回る規模の投資を定期的に実行していく必要があります。機器・システムの中での先端ロジックチップの役割が極めて大きくなっているのは確かです。しかし、数ある部材のうちの一つである点に変わりはありません。このため、“主”たる事業を上回るような“従”の事業、しかも早期の投資回収が求められるリスクの高い事業を抱えることは、まさに間尺に合わない状態になってしまうわけです。機器メーカーによる半導体チップの独自開発のハードルの高さ、ましてや自社製造することの現実味のなさを実感できます。

半導体業界の関係者は、兆円単位の投資に見慣れた状態になっています。しかし、ICT業界や自動車業界などの典型的ビッグビジネスの目線から見ても、半導体業界の投資額の巨額さは異常だと言えます。国内の機器・システムメーカーが、かつての総合電機メーカーが行っていたような、先端ロジックチップの独自開発・自社製造を行い、国際競争力を高めていくことの難しさがよくわかります。機器・システムを扱うメーカーが半導体事業を行うのならば、投資規模は、国内総合電機メーカーで実績のあるパワー・RF・イメージの領域と同等規模にとどまるようにすることが、間尺を合わせるために重要になってきます。

《なぜ総合電機は、デジタルからは撤退したのか》

前述したように、現在ではICT分野のビックテックが、独自半導体チップを開発し、自社商品の競争力強化に役立てる時代に突入しています。逆に言えば、独自半導体チップの開発力がなければ、この分野においては、ビッグテックとその他の企業の間で競争力格差がさらに広がっていくことでしょう。そして、デジタル化・スマート化が加速する自動車業界においても、Teslaに代表されるように、独自チップを開発して自社の製品やサービスの価値創出に役立てる企業が出てきています。産業機器や社会インフラシステムの領域でも同様の動きが、早晩、投資体力の高い企業から順に進むと思われます。

先端ロジックチップの開発とその活用をリードするビッグテック各社の事業形態を見ると、チップの設計に関しては自社で取り組んでいるものの、自社製造にまでは踏み込んでいないことがわかります。素子構造やプロセス技術のレベルで差別化できれば、さらに競争力の高いビジネスを展開できるのかもしれませんが、ビッグテックであっても、さすがにそれを実行するほどの投資はできないということです。ビッグテック以外の企業ならばなおさらです。一方、設計においては、ビッグテックは開発資産を有効利用しながら自社設計していますが、それ以外の企業は踏み出せない状況にあります。ファブレス半導体専業メーカーから標準チップを購入するしか手立てがないというのが現状です。ビッグテックに近付くビジネスを展開するためには、独自チップを設計できる環境をいかにして整えるかが重要になってきます。

日本には、先端ロジックの製造拠点が続々と立ち上がってきます。では、立ち上がった工場で製造するチップの内需を高めるため、国内半導体業界は何に取り組む必要があるのでしょうか。設計費用を低減する何らかの方策を講じて、機器・システムメーカーもしくはファブレス半導体メーカーの参入ハードルを下げる必要があることは明白です。現在、パワー領域で半導体事業を展開している総合電機メーカーは、チップの外販ビジネスも念頭に置きながら、多い企業で年間約200億円規模の研究開発投資を投じているとみられます。仮に、日本の総合電機メーカーや自動車メーカーが独自チップを開発するとすれば、この辺りが投資額の上限になるのではないでしょうか。

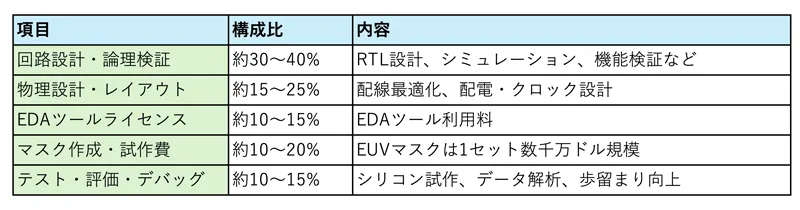

先述したように、3nmノードのSoCの開発には、設計資産の活用ができなければ、1品種あたり約1000億円規模の開発費を投じる必要があるとみられます。このままでは、先端ロジックの開発資産を持たない日本企業の多くは踏み込めません。開発費の内訳を推測すると、回路設計・論理検証が約30〜40%、物理設計・レイアウトが約15〜25%、EDAツールのライセンスが約10〜15%、マスク作成・試作品が約10〜20%、テスト・評価・デバッグが約10〜15%といった状況のようです(図4)。オープンソースのIPやEDAの活用や、AIなどを活用した自動設計の積極導入など、それぞれの項目で個別のコスト削減策を講じる必要がありそうです。

図4 先端ロジックチップの設計に要する費用の内訳

出典:筆者が作成

さらに歴史的には、チップの微細化が進むほど、開発費が増大してきました。今後もその傾向が続くことでしょう。チップレットなどを活用して、設計対象を競争領域と非競争領域に切り分け、競争領域にフォーカスして独自開発、非競争領域は応用機器業界全体での共同開発の実施といった施策を実施していくことが求められるかもしれません。すでに、国内自動車業界では、トヨタ自動車、デンソー、日産自動車、本田技研工業などが参画して設立された「自動車用先端SoC技術研究組合(ASRA)」において、次世代の車載SoCの基盤となるアーキテクチャ開発で協業しています。ベースプラットフォームの開発にかかる莫大な初期開発費用を分担するこうした動きが、多様な業界で進めていくことになるかもしれません。

2025年12月17日(水)~19日(金)に東京ビッグサイトで開催される「SEMICON Japan 2025」では、前年に続き新世代の半導体設計と検証分野にフォーカスした新たなサミット「Advanced Design Innovation Summit(ADIS)」を開催します。会場の展示とセミナー・講演を通じて、半導体設計に関する最新情報を知ることができます。先端ロジックチップの設計費用を削減するため、いかなる技術・サービスを利用できるのか。機器・システムメーカーのさらなるビジネス競争力の醸成に向けて、議論の輪に加わってはいかがでしょうか。