2021年1月22日(金)

コロナ禍と米中対立に翻弄された

半導体サプライチェーンの今

SEMI Japan 安藤 洋一郎

2020年の半導体サプライチェーン市場は、まさにジェットコースターのように市場予測が揺れ動くことになりました。2019年上半期のメモリー価格下落による半導体投資の落ち込みは、下半期になるとファウンドリー/ロジックの設備投資が推進力となって回復に向かい、2020年は半導体サプライチェーン市場がプラス成長に転じる期待と共に始まりました。しかしその時、世界は中国武漢で発生した新型コロナウイルスの爆発的感染拡大が進行していることに気づいていませんでした。当初、米国大統領はこの新たな感染症発生を米国内では制御できていると軽視していましたが、春には、むしろ感染者数は欧米を中心に拡大する状況となり、あらゆる経済活動は停滞し、見通しは深い霧につつまれました。

出所:SEMI World Fab Forecast 2019年11月~2020年11月

ところが、ご承知のように半導体はここから予想外の動きを始めたのです。パンデミックにより余儀なくされたリモートワークなどの新しい生活様式が、デジタルトランスフォーメーションを加速し、半導体の需要を大きく押し上げました。また、IT覇権争いが激化する米中の動きは、今の内に投資をしなければという焦燥感を生み、中国企業の投資前倒しにもつながっています。

このような半導体にとっての順風が吹いても、新型コロナウイルスや米中対立は、世界経済の進展にとっては逆風であり、世界通貨基金は昨年10月時点で2020年/2021年のGDP成長率を、世界全体で-4.4/+5.2と、先進国では-5.8/+3.9と予測しています。足元の好調が来年も継続するのかという疑問に、SEMICON Japan 2020 Virtualでは、様々な視点から専門家が検討を加え、予測をしています。本稿ではそのあらましをお伝えします。

SEMIの予測:半導体製造装置

SEMIの市場調査統計部門(IR&S)では、米国、台湾、中国、韓国に配置されたアナリストが、市場の調査と統計にあたっています。ここで集められ分析されたデータはレポートとして提供されるほか、SEMICONなどのイベントでの講演や定期的なプレスリリースによっても一部が発信されています。半導体製造装置市場の予測は、Consensus Forecastとして年2回発表されており、その内一回が12月のSEMICON Japanからの発信となります。

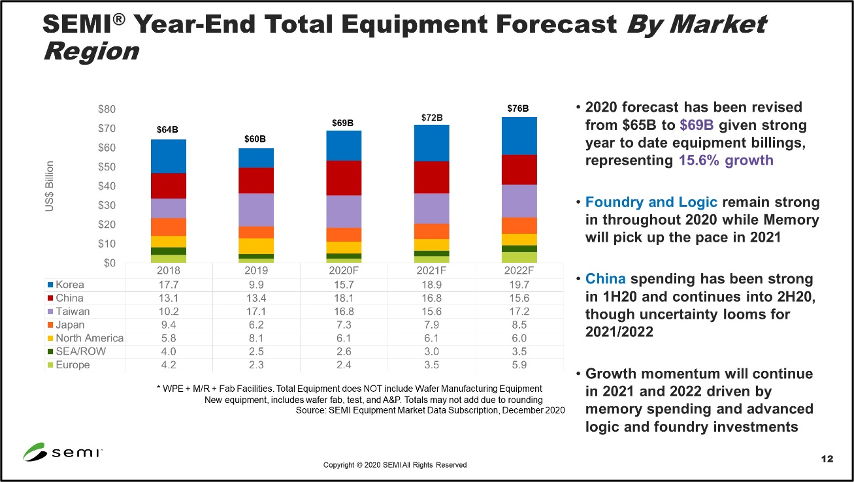

上段に掲示したグラフ「2020年半導体前工程ファブ設備投資成長率の変化」は、SEMIのWorld Fab Forecastレポートがカバーする全世界のファブの設備投資予測をまとめたものです。四半期ごとに発行されるレポートが予測する2020年の設備投資の成長率は、ご覧のように昨年5月末ではマイナス成長と考えられていたものが、SEMICON Japan直前の11月末のレポートでは16.2%へと大幅に上方修正されています。これを受けて、12月の半導体製造装置(新品)全体の予測値も、大幅に改善することが期待されていました。

出所:SEMI、SEMICON Japan 2020 Virtual記者会見資料(2020年12月10日)

2021年の成長の根拠としては次の点があげられています。

- 2021年の半導体市場を各調査機関は4.4%~12.4%のプラス成長と予測し、その平均値は9.5%の高水準である

- ファウンドリーの稼働率はどのプロセスノードにおいても高水準が2021年も継続する。

- SMICの顧客があらたなソースを検討しており、ファウンダリ―需要が急上昇した。

- 2021年のモバイルDRAMの需要を、5Gスマートフォンへの転換が後押しする。

- パソコンのメモリー需要は2021年上半期まで継続する。

- DRAM価格の下落トレンドは2020年第4四半期に落ち着きをみせ、2021年第1四半期には底を打って上昇に転じると見られる。

- NANDの価格下落は2021年も進行するが、2020年に約30%増加した設備投資はDRAMよりも高水準に維持される。

SEMIの予測:半導体材料

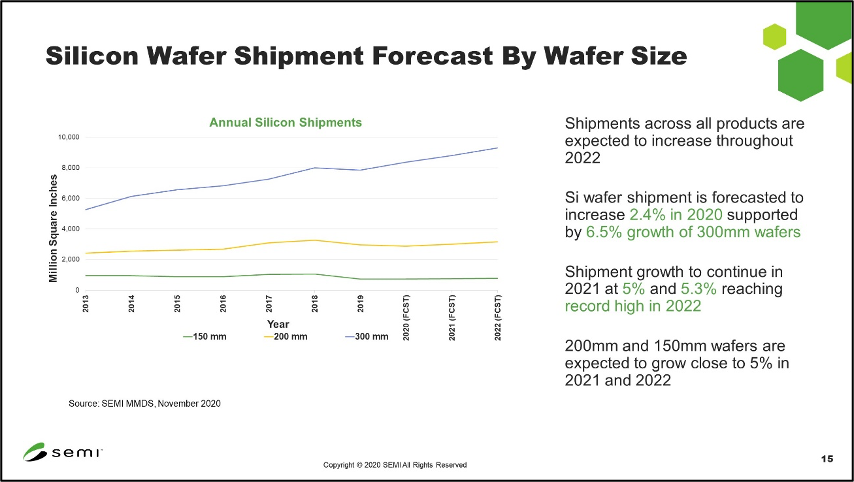

SEMICON Japan 2020 Virtualの記者会見では、半導体材料の市場予測についても説明がありました。半導体材料の消費額は、半導体デバイスの生産量に強く相関しますので、半導体市場の拡大が予測されている2021年は当然上昇すると考えられます。半導体材料の中で最も金額シェアの高いシリコンウェーハの出荷量(面積)に着目すると、2020年は前年比2.4%増が予測されています。前述のように2020年には689億ドルもの設備投資が全世界で投下されましたので、2021年以降にこれらが稼働をはじめ、最先端品を含む大量の材料を消費することになります。2021年と2022年のシリコンウェーハの消費量は、5%以上の連続成長を達成するでしょう。その成長の多くは300mmウェーハによるものですが、200mm、150mmの小口径ウェーハも2022年にかけて5%近い成長が予測されています。

出所:SEMI、SEMICON Japan 2020 Virtual記者会見資料(2020年12月10日)

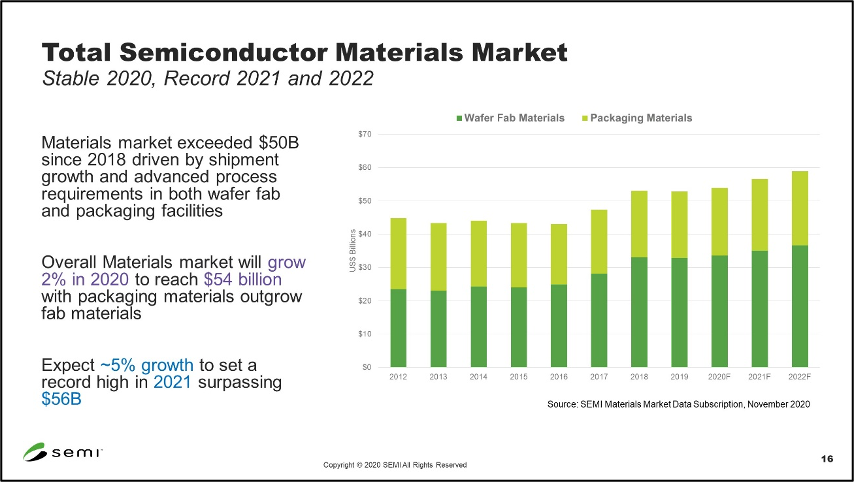

シリコンウェーハのトレンドは、材料市場全体にも当てはまりますが、金額面では最先端デバイスが求める最先端材料の投入が大きな成長ドライバーとなります。ファウンドリー/ロジック業界の微細化の追求や、メモリーデバイスの大容量化に必要な高度な材料が、現在の材料市場をけん引していると言えるでしょう。SEMIは、材料業界が2020年に2%成長し、新規工場が量産を開始する2021年、2022年には、4%~5%の成長を予測しています。また注目すべきことは、2020年~2021年の成長率では、前工程材料よりもパッケージング材料の方が高く予想されていることです。パッケージングに新規材料が投入され、デバイス性能の向上を前工程と共に担っていることが明らかです。

出所:SEMI、SEMICON Japan 2020 Virtual記者会見資料(2020年12月10日)

OMDIAの市場予測

SEMI Market Forumに登壇したOMDIA(インフォーマインテリジェンス)のシニアコンサルティングディレクター 南川明氏は、「エレクトロニクスと半導体市場の需要予測」と題した講演の中で半導体市場を左右する要因として、次の点に着目しました。

- SK HynixのIntel NAND事業買収により、Kioxiaを含むNAND業界の再編成へ発展する可能性がある。

- 米中の対立は、一方で国が主導する投資の拡大も生じ、両国政府はそれぞれ3兆円規模の投資を開始する。バイデン新政権も中国に対して厳しい姿勢をとることに変化はないが、人権問題に重点をシフトするかもしれない。

- 中国は、5G基地局、データセンター、AI、インダストリアルIoT、EV充電スタンド、鉄道、超高電圧送電網などのインフラ投資で欧米を上回り、世界経済をリード。

- 120ヵ国がゼロエミッションを宣言するなど、地球温暖化に代表される環境問題が注目される中、半導体技術の重要性が高まる。

- COVID-19が向かい風となった半導体分野は、車載、家電、産業用、有線通信など、追い風となったのはコンピュータ、無線通信など。

- COVID-19の影響でIDMとファウンドリーの稼働率は80%を割ったが、IDMは昨年第3四半期に底を打ち、ファウンドリーも今後回復に転じ、2021年には生産能力の不足が見込まれる。

- 今後注目される半導体需要は、エッジデータセンター、サーバー、5Gスマートフォンである。

米中対立の影響

最先端の技術力によって国家的優位を保とうとするテクノナショナリズムに立脚した米国と中国の、AIや5GなどIT技術をめぐる覇権争いは、世界経済に大きな影を落としています。IT技術の基盤をなす半導体産業は直接の規制対象となり、その影響は甚大です。クラーク・ツェンは、記者会見での予測発表の中で、半導体サプライチェーンへの影響を次のように分析しています。

- 米中の輸出規制の応酬により、電子機器産業全体のサプライチェーンが混迷を深めたことは間違いない。Huaweiに対する規制がサプライチェーンに及ぼす影響は短期的なものであり、今後数四半期の間に正常化するだろうが、これにより中国電子機器産業のローカライゼーションが加速した。自国内でのサプライチェーン構築の動きは、半導体製造にも及んでいる。

- SMICに対する規制は、その生産能力は全世界のファウンドリーの7.5%を占めており、200mmに限定すると9%となることから、かなりの影響が予想される。2020年のSMICの半導体前工程装置投資額は世界市場の7.5%だったが、2021年には大きく縮小するだろう。SMICが米国以外の企業から製造装置や材料を調達することになれば、日本をはじめとする非米国系企業にはビジネスチャンスが訪れる。しかし、総合的な影響については、さらに分析が必要だ。

米中問題については、SEMIのグローバルパブリックポリシー及びアドボカシー担当VPであるジョー・パセッティがSEMI Market Forumで「Future of U.S.-China Trade Friction」という講演をいたしました。これによると、政権交代による米国政府の対中国政策の大きな方針転換はないが、米国単独での中国に対する規制を、ワッセナー条約の国際的枠組みでの取り組みに移行することが期待されるとのことです。以下、要点をまとめます。

- 中国に対する強硬な政策は、政党を超えた米政府のコンセンサスとなっており、仮にバイデン新政権が中国に対する方針転換を望むとしても、それは困難である。

- 本問題で重要になるのはむしろ中国側の対応で、現在は自国のHuaweiが被っている被害に相当する制裁を米国企業には果たしておらず、2021年1月20日に米国での政権交代がなされるまでの中国の動きに注目される。

- トランプ政権下で輸出規制は前例のないほど拡大し、サプライチェーンの混乱や米国産業への不利益を生じると、SEMIを含む業界団体は反論してきた。バイデン政権がこれらの意見を取り入れ、より穏健で驚きの少ない業界が受け入れやすい規制を実行することが期待される。

- しかし、Huaweiに対する制裁などの強硬路線をバイデン政権が方向転換することは、少なくとも当面は考えられない。ワシントンの対中タカ派の批判を呼び、中国の譲歩を勝ち取ることに失敗したと断じられるからだ。

- バイデン政権はトランプ政権が用意した規制の下で、輸出の許可・不許可の基準を明確化し、より予見可能で許可を取りやすい状況をつくることが期待される。また、新政権による規制の改正も可能性がある。特にHuawei制裁の範囲に対する数々の疑問を解決することが必要だ。

- バイデン新政権が、ワッセナー条約または、数か国の枠組みで新たな規制に取り組むことも、多くの関係者から期待されている。しかし、40ヶ国以上もの条約加盟国の合意をとることは非常に困難であり、数か国の半導体生産国だけでも何年もかかるであろう。それまで民主党政権が維持できるかさえ不確実だ。

証券アナリストの予測

SEMICON Japan 2020 Virtualでは、SEMICON Westで好評をいただいているBulls & Bearsを米国外のSEMICONでは初開催しました。投資業界の立場から半導体サプライチェーンを議論するこのイベントを、今回は半導体製造装置市場に焦点をしぼり、5名の半導体製造装置担当の証券アナリストにパネリストとしてご参加いただきました。司会はOMDIAの南川氏にお願いしました。

左より、クレディ・スイス証券 前川英之氏、ジェフリーズ証券 中名生正弘氏、JPモルガン証券 森山久史氏、野村證券 和田木哲哉氏、UBS証券 安井健二氏

① 2021年の成長率予測

パネルディスカッションの冒頭で、2021年の半導体製造装置市場の成長率を各アナリストに予測いただきました。その結果は、-5%から+10%の範囲でばらつきがありましたが、大方は2020年と比較して成長率は落ちるものの、社会のデジタル化と共にプラス成長を持続するという強気の予測です。前年に比較して減速する要因としては、米中対立による昨年の投資前倒しの影響、中国の投資継続、昨年好調だったIntelおよびSMICの投資動向、新型コロナウイルスによる景気後退の影響などがあげられました。こうした懸念点の展開によっては、上振れする可能性も指摘されました。

② 米中対立の影響

米国での政権交代などでさらに予測が難しくなっている米中ハイテク覇権争いですが、その影響は複雑であることを各アナリストは分析しています。まず政権交代による米国の中国を安全保障上の脅威とする姿勢に変化はなく、中国半導体産業に対する影響は長期化することが共通の見解でした。短期的には、Huaweiの生産縮小にApple他のスマートフォンメーカーが積極的に反応し、またSMICの顧客からの受注をTSMC他のファウンドリーが受注することで新規投資が発生し、装置業界の追い風も発生しています。しかし、中長期的にはネガティブな影響が持続するでしょう。中国が急いでいる装置国産化については、成功するとしても一部の装置に限定され、ほとんどの装置が少なくとも最先端プロセスにおいては困難との見方が優勢です。国内装置メーカーを育成するデバイスメーカーの能力も指摘されています。また、日本の装置メーカーにとっては、中国市場を梃に世界シェアをあげるチャンスがあると、多くのアナリストは考えています。

③ 新型コロナウイルスの影響

新型コロナウイルスには、経済活動全体を停滞させる側面とデジタルトランスフォーメーションを加速する側面とがあり、半導体装置市場にとってリスクなのかは、意見が割れました。短期的にはプラスだが中期的にはリスクとする立場では、現在はデジタル化促進による半導体需要増、またこれを支える財政出動があるが、今後についてはGDPの減少による消費の減速などのマクロ経済からのリスクを懸念しています。また、米中対立への対応も併せて在庫の積み増しがされていますが、これが将来のリスクとなることも指摘されました。一方で、中長期的にデジタル化による半導体需要の底上げがプラスとなるという立場があります。依然として前例のないパンデミックの影響については、不透明性が高いと考えられます。

④ 半導体製造装置市場をドライブする技術・アプリケーション

2020年は5Gによる需要が大きなドライバーとなりましたが、2021年の装置市場をけん引する製品や技術は何かについては、技術面でEUVマスクのペリクルの量産投入などによる生産効率改善に多くのアナリストが注目をしています。短期的には既存装置の余剰化につながるかもしれませんが、コスト低減によるEUV利用拡大が大きな投資につながると考えられます。また、NAND、DRAMのテクノロジー進化に期待する声もありました。製品としては、メモリー需要を大きく拡大する可能性のある監視カメラ産業からの需要、ニアラインサーバーのFlash化、データセンター投資があげられています。また、大型の企業買収によるチップ業界のインフラ効率化が進んでおり、これも集中投資につながるとの見解も示されました。省エネルギーのキーデバイスである電力制御ICについては、市場規模は小さいが成長は確実だと考えられ、今はSIC基板の争奪戦の状況ですが、日本も国のサポートが必要ではないかとの発言がありました。

⑤ 2021年および以降の装置市場成長の根拠

最後に成長予測の根拠のまとめがされましたが、いずれのアナリストも地政学的要素など検討要素が多く判断が難しいとのことでした。慎重派の意見としては、全体投資水準は歴史的な高水準を維持するものの2021年のロジックの投資については、中国企業の動向やiPhoneが3nmではなく4nmを選択するなどのリスクを見ています。メモリー需要が回復しても2018年までの過剰投資の反省で、すぐに投資を加速するかどうかは疑問視とのコメントがありました。他方、強気な予測の根拠としては、デジタル化にともなう半導体需要が、今後さらにデータの収集からバリュー創出へとフェーズが変わり、成長をさらに加速し装置への投資も拡大すると見ています。またスマートフォンのスピードとビット需要の相関をみても、今後3年は大きく需要が拡大しメモリーの供給過剰リスクは考えにくいというコメントもありました。省エネルギーの社会的要請から10年以内にデータセンターのFlash化は避けられないとの指摘もされました。ただし、Instagram、Spotify、Netflixのようなアプリケーションが必要で、自動運転、エンターテインメント、動画像を使ったAIなどが期待されるとのコメントがありました。

まとめ

本稿ではSEMICON Japan 2020 Virtualの記者会見発表および講演の一部を材料に執筆しましたが、ビジネス面、技術面でSEMICON Japanが発信する情報は多様かつ大量です。2021年の半導体装置市場については、高水準で推移し、おそらくはプラス成長を維持したまま2022年以降の成長へと橋渡しをするでしょう。しかし、証券アナリストがコメントしたように、考慮すべき要素はあまりにも多く、その正確な情報をとる機会としてこれからもSEMICON Japanをご活用いただきますようお願いいたします。